Содержание

- Преимущества QR СБП для бизнеса

- Как работает оплата по QR-коду

- Плюсы и минусы СБП, QR и его безопасность

- Оборудование для приема платежей через QR-code

- Как подключить оплату по СБП

С начала 2019 года начала работать система моментальных переводов, разработанная совместно Центральным Банком РФ и Национальной системой платежных карт. Сокращенно СБП – это система быстрых платежей.

Платежи действительно проходят моментально. Удобным оказался сервис и для малого и среднего бизнеса – такой вид оплаты становится для клиента неким маркером высокого уровня обслуживания, технологичности и заботы о покупателе. Как проводить оплату по QR-коду через СБП за товары или услуги, и как работает QR-код системы быстрых платежей, разберем в нашей статье.

Преимущества QR СБП для бизнеса

Переводы по QR-коду – один из сегментов возможностей системы, наряду с переводами денег между счетами физических лиц, платежами от организаций на счета граждан, переводами между собственными счетами, открытыми в разных банках.

Вне зависимости от места взаимодействия клиента с бизнесом QR-код системы быстрых платежей — отличное решение для моментального и технологичного приема денежных средств через СБП от своих клиентов.

- Для проведения платежа не требуется банковская пластиковая карта, платеж совершается мгновенно через мобильное приложение на смартфоне клиента. В этом основное отличие данного платежного решения от других систем оплаты.

- Универсальность и простота также являются неоспоримыми преимуществами как для получателей средств, так и для плательщиков.

Клиентам выгодно обходиться без карт и наличных, бизнесу выгодно мгновенно видеть поступление денег (иногда даже до того момента, как покупатель убрал телефон в карман), не озадачиваться оборудованием терминалов и касс, сохранностью наличных, не искать сдачу, размен, принимать платежи круглосуточно, не приобретать и не обслуживать дорогостоящее оборудование (технику для проверки наличности, охранные средства, терминалы для оплаты картами и т.д.).

И еще важный момент для субъектов бизнеса – ощутимая экономия. При приеме наличных от клиента, бизнесу надо платить за инкассацию, при оплатах пластиковыми картами – предприниматель несет расходы на услуги эквайринга. За прием платежей по QR-коду тоже есть комиссия, но суммы расходов гораздо ниже.

Сравним:

- за эквайринг платится от 1,5% до 2,5%;

- за прием платежей через СБП – от 0,4% до 0,7%.

И есть еще варианты для возврата этих расходов. Если бизнес-процессы выстраиваются грамотно и экономия важна, то предприниматель однозначно сделает все возможное для роста своих доходов и экономии на издержках. Для мелких предприятий и малого бизнеса такая система приема оплат гораздо выгоднее.

С 1 апреля 2022 года, согласно нормативным предписаниям Банка России, почти все банки обязали подключить систему быстрых платежей. Кроме того, с этой же даты все участники сервиса обязаны предоставить своим клиентам возможность производить оплату в торговых и сервисных точках, используя код СБП. Таким образом, внедрение данных платежных решений – уже не просто желание, а обязанность и необходимость.

Как работает оплата по QR-коду

Мы уже упоминали, что для успешной реализации платежа в СБП банк покупателя и банк продавца должны входить в число участников системы. На сегодняшний день это не проблема – большинство ведущих банков уже включены в список (его можно посмотреть на официальном сайте системы быстрых платежей). Для подключения к системе банк должен пройти ряд этапов, оформив юридически взаимоотношения с клиринговым центром и Банком России, подав заявление и протестировав технологические подключения.

У большинства покупателей также в смартфонах установлены мобильные приложения своих банков, и со смартфонами они, как правило, приходят в торговые и сервисные организации.

Как сделать QR-код СБП

Далее, для соединения банка продавца и банка плательщика необходим некий набор символов, который способно прочитать устройство клиента. Таким решением на сегодняшний день является QR-код (уже настолько привычная нам комбинация, применяемая не только в платежных решениях, но и для сохранения и передачи иной информации, например, медицинской).

У продавца есть несколько вариантов использования QR-кода:

- он может быть сгенерирован в качестве универсального, единого для всех покупателей и клиентов – тогда покупателю придется вручную вбить сумму перевода, если она для каждого клиента разная;

- на каждый платеж предприниматель может генерировать отдельную ссылку, индивидуальный QR-код, где уже будет указана сумма и все детали, применительно к конкретному клиенту и его конкретному платежу.

Прием платежей по QR-коду еще проще, если сумма для всех клиентов одинакова. Тогда нет необходимости для предпринимателя создавать каждому клиенту отдельную ссылку, а клиентам вбивать сумму платежа.

QR-код может размещаться на наклейках, на бумажных носителях, на экранах различных устройств продавца, может быть в виде ссылки – разные варианты бизнесмены выбирают в зависимости от необходимости, условий торговли или оказания услуг, количества платежей, экономических предпочтений и т.д.

В каком материальном виде комбинация символов доходит до мобильного приложения клиента – не принципиально.

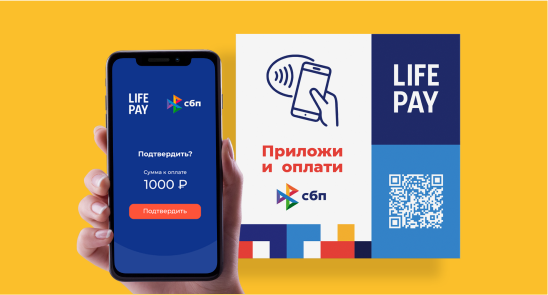

Как оплатить по QR-коду СБП

- Клиент считывает набор символов (QR-код) камерой своего смартфона или специальным приложением для считывания такого рода зашифрованной информации, и умный телефон пользователя открывает полученную ссылку в мобильном приложении кредитной организации.

- Банк отправителя платежа распознает по идентификатору продавца (иными словами, считывает зашифрованные сведения — payload QR-кода) и его обслуживающий банк, обращается к ОПКЦ СБП (операционному платежному и клиринговому центру системы быстрых платежей), получает детали платежа и доносит их до клиента-плательщика. Покупатель через пару секунд видит на экране детали предстоящей транзакции и должен подтвердить ее. Если требуется ввод суммы, то предварительно придется ввести цифры.

- После подтверждения транзакции гражданином, стоящим у кассы, банк формирует распоряжение на перевод по QR-коду, с корреспондентского счета банка покупателя улетают деньги на корреспондентский счет банка продавца, и система быстрых платежей сработала!

Следующий этап платежа – рассылка уведомлений всем участникам транзакции о ее успешности, банки увеличивают или уменьшают цифры остатков на счетах своих клиентов, и покупатель, и продавец видят на своих устройствах информацию о проведенной операции. Теперь сторонам транзакции можно расходиться удовлетворенными.

Плюсы и минусы СБП, QR и его безопасность

На словах все красиво, по факту тоже – быстро и просто. Но есть ли подводные камни? Есть определенные минусы как для предприятий торговли и услуг, так и для их клиентов:

- Во-первых, не все «дружат» с новыми технологиями, старшее поколение вообще не всегда управляется с современной техникой. Для такой категории людей оплата по коду СБП может быть трудной или даже невыполнимой задачей.

- Во-вторых, покупатель может банально забыть смартфон дома, он может разрядиться, у него может не быть интернет-связи или не установлено мобильное приложение и прочие технические причины, не позволяющие осуществить «умную» транзакцию.

Для плательщиков крупных сумм минусом служит ограничение по сумме перевода через куар СБП – транзакции проходят только на суммы не более 1 000 000 рублей за 1 операцию.

Таким образом, чтобы не отсеивать данную категорию клиентов и потенциальных плательщиков, целесообразно иметь варианты – и оплату по QR-коду, и прием наличных, и терминал для оплаты банковскими картами. Это в идеале, но решение должно быть за бизнесом.

Безопасна ли оплата по QR-коду? Применение любых технологий несет в себе определенные риски. Даже снятие наличных с банкомата может стать небезопасной операцией. У перевода по QR основной риск — уход денег не тому получателю.

Если продавец вывесил одинаковый для всех клиентов квадратный символ (payload QR-кода системы быстрых платежей), то теоретически его можно подменить. Здесь расчет на то, что пользователь мобильного банка не будет вникать в информацию при подтверждении платежа – ведь получатель на этом этапе вполне виден. Если быть внимательным, то такого не произойдет, а при любых сомнениях, лучше выяснить, в правильный ли адрес уходят деньги.

Таким образом, оплата по QR-коду через СБП таит в себе не больше рисков, чем использование пластиковых карт, пользование мобильным приложением и любые иные виды электронных платежей. Внимательность к деталям вполне могут минимизировать возможные потери денег.

Сами же транзакции и данные пользователей межбанковского обмена защищены современными средствами криптографии и шифрования, банки обязаны хранить персональные данные клиентов и банковскую тайну (информацию о движениях по счетам), поэтому в этом смысле защита транзакций выстроена более надежно, технологично и современно.

Система быстрых платежей c LIFE PAY

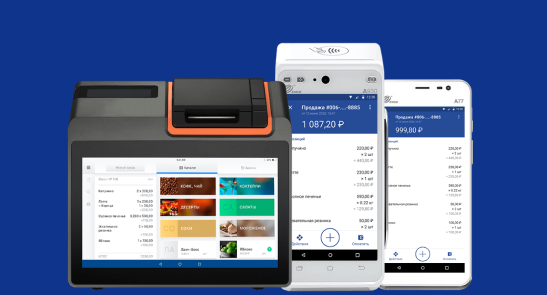

Оборудование для приема платежей через QR-code

Для отправителя денег все просто – наличие работающего смартфона, установленного мобильного приложения и денег на его счете достаточно для совершения платежа.

Получателю же денег иногда нужно чуть больше устройств.

- Для генерации индивидуального (или динамического) QR-code можно установить специальный экран-дисплей. Производители быстро отреагировали на запросы бизнеса и предлагают разные опции и возможности показа покупателям кодов – с вандалоустойчивыми экранами, процессорами высокой скорости обработки информации, разными диагоналями экранов, возможностями выбора визуальных настроек, а также дисплеи, работающие в условиях экстремальных температур, и т.д. Но это не всегда оправданно и обязательно. Банки могут предложить генерировать код и непосредственно через банковское приложение или адаптировать имеющееся оборудование (терминалы оплаты) для переводов по QR-коду. Гибкость системы позволяет многое.

- Для единичных покупок, в точках, где нет постоянного потока покупателей, возможно более оправданным будет решение использовать постоянный (статический) QR-код. Тогда никакого дополнительного оборудования субъекту предпринимательства не потребуется, разве что лист плотной бумаги, чтобы распечатать комбинацию символов, или как-то по-другому оформить доступную информацию для платежа.

Как подключить оплату по СБП

Напомним, что в системе быстрых платежей участвуют именно банки, а не сами торговые точки. Настроить прием платежей через QR-код СБП можно, если платежный сервис или банк, обслуживающий торговую или сервисную точку, присоединен к системе. Если он в списке участников, то субъект предпринимательства обращается в банк и с его помощью настраивает прием платежей. Это совсем не сложно.

Но следует учесть один момент. Некоторые банки разработали свою собственную систему моментальных переводов, и, рассматривая предложения о подключении, нужно различать, будут ли платежи проводиться через СБП или через внутреннюю банковскую систему.

В случае внутрибанковских систем комиссии могут быть выше, а ограничений гораздо больше, например, не от всех сторонних банков могут проводиться транзакции.

Удобство, безопасность, прозрачность и моментальность прохождения денег уже оценены всеми пользователями и участниками СБП. А QR-коды останутся с нами надолго, придется привыкнуть.

Ждем вас в нашем Телеграм-канале! Там вы найдёте актуальные новости, полезную аналитику, лайфхаки и обзоры на тему бизнеса, финансов, банков, экономики и профессионального роста!