А как обстоят дела с финансовыми технологиями в других странах? Какое место занимает Россия в контексте мировой fintech-индустрии? И какая страна первая внедрила оплату по NFC? Читайте в нашем материале.

Содержание

Согласно данным TAdviser, рынок финтеха в России в 2021 году достиг рекордных 61,7 млрд рублей. Основной сегмент рынка — платежные продукты.

Китай и Россия

Биометрические технологии, цифровой рубль и Система быстрых платежей (внедрение оплаты через QR-коды в торговых обиход) — флагманские разработки российской финансовой отрасли.

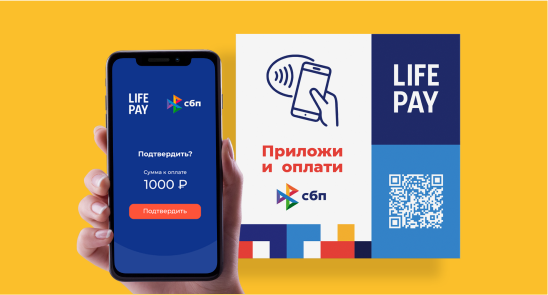

Технология оплаты по QR-коду пришла в нашу страны из Китая: еще до 2019 года включительно (до пандемии COVID-19) нередко можно было увидеть в России туриста из Поднебесной, сканирующего QR-код на кассе, когда сама технология еще не была распространена среди российских пользователей. Разработка принадлежит китайской компании Beijing Inspiry Technology. Технология была внедрена в функционал приложения WeChat — самой популярной социальной сети Китая. Одновременно с этим в мире набирали обороты Apple Pay и Google Pay, которые активно использовали технологию NFC. И QR, и NFC технологии позволяли осуществлять бесконтактную оплату. Российская Национальная система платежных карт (НСПК) выбрала QR-код как приоритетный способ бесконтакта для Системы быстрых платежей.

Однако есть и ложка дёгтя в бочке меда. При оплате по СБП пока что не начисляется кэшбек. Но работы в этом направлении ведутся.

Технология Apple Pay, покинувшая российский рынок в начале 2022 года, до этого была крайне популярна у россиян: по числу пользователей технологией Россия занимала 2 место в мире после США. Однако при этом нельзя однозначно утверждать, что США впереди планеты всей в плане fintech-развития. В стране все еще есть места, где вообще не принимают бесконтактную оплату.

Положение дел в Соединённых Штатах Америки: кредитный скоринг и платежные терминалы

Национальная банковская система США активно поощряет пользование кредитными картами, несмотря на хороший запас средств на дебетовых счетах жителей США. Все дело в большом престиже кредитной истории у американцев: только при её наличии и достаточной чистоте граждане Америки могут снять жилье, оформить ипотеку и т.д.

Схема использования кредитов проста: в течение месяца все предъявленные счета закрываются кредитками, а затем в конце месяца — покрываются с дебетового счета.

Данная особенность обуславливает консервативность и однородность POS-терминалов в Америке. Продвинутыми можно считать в географическом плане юг Сан-Франциско, Уильямсбург и Санта-Монику. В остальной же части страны, даже в таких крупным магазинах как Walmart или CostCo, все еще при приеме банковских карт используется магнитная лента и принимаются выписанные бумажные чеки на оплату.

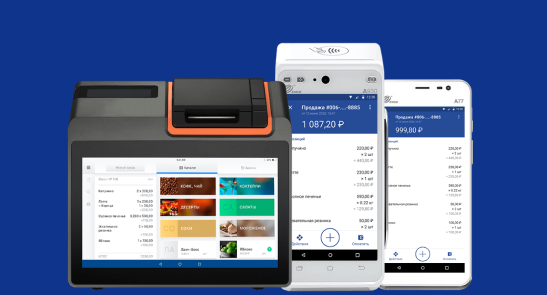

Платежное и кассовое оборудование от LIFE PAY для розничной точки, доставки и выездной торговли

А что в Европе?

Все неоднородно. Например, в Нидерландах везде пользуются бесконтактом, когда как в Германии предпочитают более традиционные методы. Если резюмировать, то в целом наблюдается привычка свайпать карты при приеме платежа на кассе, а не прикладывать их. Можно сделать вывод, что есть место для опасений, что мобильные средства приема платежей (в первую очередь, смартфоны) заменят традиционные платежные устройства.

Австралия?

Континент считается одним из самых прогрессивных в технологическом плане. Однако при внедрении Apple Pay основные банки страны спорили очень долго. Основу раздоров составляли опасения, что новая платежная система подорвёт уже устоявшуюся. По итогу, Apple Pay оказался крайне популярен в Австралии.

Ещё о России

Имея тесные партнерские связи с Китаем и географическую близость с этой страной, Россия чрезвычайно открыта к развитию и внедрению новых финансовых технологий. Россияне часто приветствуют технические новинки и довольно быстро вводят их в обиход. Например, при опросе населения, организованном Сколково по поводу намерений использования цифрового рубля (будущая цифровая валюта в РФ, аналог биткоину) 14% респондентов ответили что точно будут пользоваться новшеством, а 36% выбрали ответ: “Скорее да, чем нет”. Согласно данным Boston Consulting Group в 2020 году Россия уверенно занимает 3 место в мире по распространению финансовых технологий среди населения. Причем это работает равно как со стороны сегмента B2B (продукты для бизнеса), так и в плане B2C-продуктов (для конечного потребителя).

LIFE PAY — одна из передовых B2B-компаний в области российского fintech, чьи продукты автоматизируют бизнес и расширяют его возможности по приему оплаты, фискализации, учету продаж и в плане экономии на операционных расходах.

ПРИЛОЖЕНИЕ LIFE POS от LIFE PAY

Прием платежей, фискализация и учёт торговли в едином приложении

Например, кассово-платежное приложение LIFE POS, которое позволяет принимать все виды платежей через Android-смартфон: наличными, по QR-коду или банковской картой. Приложение работает со всеми товарами. в том числе подлежащими маркировке: достаточно лишь просканировать штрихкод Data Matrix на этикетке. При этом сделать это можно как в магазине на кассе, так и при доставке. Отдельное достоинство LIFE POS — наличие интеграций с учётными системами “1С:Бухгалтерия” и “1С:Управление торговлей”, которые обновляют учетные системы мерчанта актуальной информацией по товарам, операциям и доходам.

Для курьерского бизнеса при разработке приложения было уделено отдельное внимание безопасности и клиентоориентированности разработки. Так, покупатель может прямо в LIFE POS отменить заказ на пороге дома, если продукт пришелся не по душе. Курьер может принимать оплату любым способом, а менеджер по продажам отследить путь заказа из магазина до выдачи чека покупателю.

Согласно анализу LIFE PAY LIFE POS экономит 30% рабочего времени при создании отчётности и в 1,4 раза повышает возможности по приему платежей.

Еще одна флагманская разработка компании — NFC- микрочип для бесконтактного приема оплат как замена ушедшим с российского рынка сервисам Apple Pay и Google Pay. В основе продукта лежит пользовательская привычка оплаты касанием телефона — шанс порадовать покупателя. А эквайринг за перевод денег по NFC-микрочипу (этот способ работает через Системе быстрых платежей) — от 0 до 0,7%.

Ждем вас в нашем Телеграм-канале! Там вы найдёте актуальные новости, полезную аналитику, лайфхаки и обзоры на тему бизнеса, финансов, банков, экономики и профессионального роста!