В 2019 году на российском рынке безналичных платежей появился сервис СБП.

СБП — это система быстрых платежей от Центрального банка. Сервис задуман как альтернатива эквайрингу и по важным для бизнеса параметрам превосходит его:

- комиссия за транзакцию ниже, чем при использовании эквайринга: СБП — до 0,7% против 2% по эквайрингу;

- дополнительная выгода для многоканальной торговли, потому что у сервиса нет разделения на торговый, интернет и мобильный. Если подключаете СБП, можно принимать оплату в интернете, в магазине и на доставке.

СБП не только выгодна бизнесу, но и удобна для покупателей. Простота в оплате нравится многим, поэтому популярность сервиса растет — по данным ЦБ, СБП для оплаты товаров и услуг использует каждый четвертый покупатель.

Особенность СБП в том, что это переводы между физлицами по номеру телефона. Для оплаты ИП или самозанятому по СБП не нужно знать номер его счета, не нужна даже банковская карта. Чтобы перевести деньги продавцу-физлицу, покупателю достаточно ввести в своем банковском приложении номер телефона, сумму и отправить деньги. Оплатить можно со счета любого российского банка, они все подключены к СБП.

Для юрлиц тоже есть возможность принимать оплату по СБП, но им нужно формировать QR-код. Для клиента в этом случае почти ничего не меняется: нужно отсканировать код и оплатить счет в приложении банка.

Еще для приема оплаты по СБП бизнес использует платежные ссылки и NFC-метки.

В этой статье разберем, как физлицам и юрлицам принимать оплату по СБП и какие лимиты на переводы через этот сервис устанавливают банки.

Содержание

- СБП: лимиты и комиссии банков

- Переводы по СБП без комиссии, лимиты

- Как бизнесу получать оплату по СБП

- Выводы про СБП-переводы

- Как подключить СБП для своего бизнеса

СБП: лимиты и комиссии банков

Чтобы получать деньги по СБП, предпринимателю потребуется счет в банке и договор с оператором сервиса НСПК (Национальная система платежных карт) на обслуживание. После этого можно принимать платежи по СБП. На переводы есть лимиты — их устанавливает сервис, и комиссия — ее нужно платить банку.

Размер комиссии за транзакцию по СБП

Комиссию за перевод средств платит банку продавец. Комиссия по СБП зависит от сферы бизнеса компании и товаров или услуг, которые она продает. В любом случае процент по СБП будет ниже, чем при использовании эквайринга — не более 0,7%

Обычно банки ориентируются на рекомендации Банка России и устанавливают комиссию за переводы по СБП в размере 0,4-0,7%. А для некоторых видов деятельности по требованию Банка России действуют пониженные ставки. Например, при продаже лекарств, оказании образовательных, медицинских и некоторых других потребительских услуг потребуется оплатить всего 0,2%

Помимо невысокого процента, сумма комиссии за транзакцию по СБП ограничена. Для некоторых услуг, например транспортных или при продажи лекарств, она не может быть выше 750 рублей за транзакцию. Для всех остальных — 1 500 рублей. То есть за продажу товара на 300 000 и на 1 000 000 комиссия будет одинаковая — 1 500 рублей. Таким образом, если ваш товар или услуга стоит больше 215 000 рублей, комиссия по СБП будет снижаться с каждой тысячей в чеке.

Чтобы понять, как получается такая экономия, прочитайте кейс туристического агентства, владелица которого продает путевки через СБП с комиссией 0,15%.

Переводы по СБП без комиссии, лимиты

Лимиты СБП для переводов в основном касаются физлиц, которые отправляют переводы частным лицам по номеру телефона. СБП лимит в месяц для переводов без комиссии между физлицами составляет от 100 000 рублей. Далее взимается комиссия, обычно 0,5%. Всего в месяц можно перевести, в зависимости от банка, от 150 000 рублей. В некоторых банках весь месячный лимит можно перевести за один день. Как узнать свой лимит СБП? Обратиться в свой банк.

Важно: все эти правила не относятся к оплате товаров и услуг. За покупки на счет самозанятого, ИП или ООО физлицо может переводить любые суммы без комиссии.

Лимит для оплаты по СБП товаров и услуг только один: максимальная сумма одного перевода не должна превышать 1 млн рублей. Если ваш товар или услуга стоит дороже, просто разбейте счет на несколько транзакций.

Как бизнесу получать оплату по СБП

ИП и самозанятым получать оплату по СБП чуть проще. Можно попросить клиента выбрать в банковском приложении перевод по номеру телефона или через СБП, ввести ваш номер телефона и сумму. Этот способ не требует дополнительных усилий от продавца, но не самый удобный для покупателя. Ведь можно допустить ошибку в номере, ввести неверную сумму, и нужно не забыть сверить ФИО получателя денег.

Для юридических лиц способ перевода по номеру телефона недоступен. Закон обязывает их принимать оплату на счет. Ниже рассмотрим, как могут принимать оплату по СБП юрлица. Эти же способы — альтернатива оплаты по номеру телефона для самозанятых и ИП.

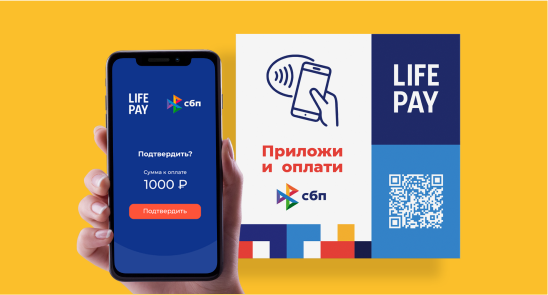

QR-коды для СБП-оплаты

QR-код упрощает процесс оплаты по СБП. В него можно зашить реквизиты продавца, сумму чека и предлагать покупателям для сканирования.

Есть несколько вариантов QR-кода:

- Статический. Он может быть сгенерирован в качестве универсального, единого для всех клиентов. Такой QR-код будет содержать реквизиты счета, а сумму перевода покупателю придется набирать в банковском приложении вручную. Этот вид QR-кода можно использовать, если нет возможности для каждой продажи формировать отдельный счет. Постоянный QR-код удобен, когда вы продаете один вид товара или услуги и сумма для оплаты всегда одинаковая.

- Динамический. На каждый платеж можно генерировать отдельную ссылку, индивидуальный QR-код. Через него будет передаваться номер счета и конкретная сумма. Покупателю потребуется только навести камеру телефон на QR-код, произойдет автоматическое перенаправление в банковское приложение, останется только нажать «Оплатить».

Статический код действует бессрочно, а срок жизни динамического можно установить от 5 минут до 90 дней.

QR-код подходит для всех типов продаж: розницы, интернет-торговли, доставки.

QR-код можно разместить на разных носителях:

- наклеить распечатанный QR-код на прилавок;

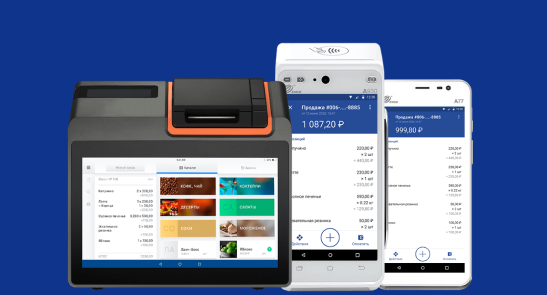

- выводить на дисплее платежного или смарт-терминала в розничном магазине;

- выводить на экране мобильной кассы или смартфона курьера на доставке;

- разместить в платежной форме на сайте.

Платежные ссылки для СБП

Через платежные ссылки, так же как и по QR-коду, можно принимать оплату удаленно в интернете и на терминале в рознице. Так же как QR-код, ссылка может быть статическая или динамическая, то есть содержать только реквизиты счета продавца или дополнительно конкретную сумму чека.

Когда подойдут платежные ссылки:

- для подключения оплаты через интернет-магазин. Ссылку можно разместить в платежной форме на сайте;

- для организации удаленной оплаты без сайта. Например, если продаете в соцсетях, можно отправить клиенту ссылку в мессенджере или в диалоге в соцсети. По ссылке покупатель перейдет в приложение банка и оплатит товар или услугу.

Формировать QR-коды и платежные ссылки можете в личном кабинете. А для получения оплаты через сайт подключите платежную форму LIFE PAY.

NFC-метка

NFC-метка — это способ оплаты по принципу pay-сервисов: касанием смартфона. Платежная метка с NFC-микрочипом — полноценная замена Google Pay и Apple Pay. Выглядит NFC-метка как пластиковая наклейка, ее можно разместить на прилавке в магазине или на тыльной стороне смартфона продавца в мобильной точке продаж. Для оплаты клиенту потребуется приложить к метке свой смартфон, после этого автоматически откроется приложение банка для оплаты покупки. Для оплаты по СБП также можно использовать мобильное приложение Банка России СБПэй. Принцип оплаты через СБПэй аналогичный — прислонить телефон к метке, оплата автоматически пройдет через приложение.

Заказать NFC-метку с QR-кодом можете у нас. А формировать динамические платежные ссылки для NFC-метки удобно через СБП чат-бота в Телеграме или в LIFE POS. Кроме того, СБП можно подключить к вашей онлайн-кассе, чтобы транзакции сразу фискализировались. Если у вас нет кассы, оставьте заявку, и мы поможем подключить онлайн-кассу с СБП.

Выводы про СБП-переводы

- Комиссия для бизнеса по СБП ниже, чем по эквайрингу. Максимум 0,7%, но не более 1 500 за одну транзакцию.

- Лимиты на СБП-переводы для физлиц: до 1 млн руб. за одну транзакцию, без ограничений и без комиссии за товары и услуги.

- СБП удобен для многоканальной торговли, потому что его можно одновременно использовать для продаж в рознице, интернете и на доставке.

- СБП выгоден для всех бизнесов, а особенно для тех, у кого высокий чек.

- Покупателям удобно оплачивать по СБП через QR-код, смартфоном через NFC-метку, по платежной ссылке.

Как подключить СБП для своего бизнеса

Чтобы принимать деньги с помощью СБП, необходимо предварительно подключиться к НСПК. НСПК Центрального банка РФ — Национальная система платежных карт, она обрабатывает все транзакции Системы быстрых платежей.

LIFE PAY имеет статус небанковского доверенного агента ТСП, поэтому для наших клиентов подключение происходит напрямую через НСПК и занимает всего 1-2 дня. Вам не нужно идти в банк, чтобы подключиться к Системе быстрых платежей. Оставьте заявку, мы предложим наиболее выгодные условия для вашего бизнеса от банков-партнеров и подключим ваш бизнес к СБП.